奧園高質(zhì)量發(fā)展戰略定力:優(yōu)債務(wù) 厚土儲 重產(chǎn)品

日期:2021-03-05

開(kāi)年以來(lái)“地產(chǎn)股走勢與經(jīng)營(yíng)業(yè)績(jì)背離”“被低估的地產(chǎn)股”成為市場(chǎng)焦點(diǎn)�����。事實(shí)上��,今年2月全國房地產(chǎn)市場(chǎng)出現了“淡季不淡”的效應����,很多城市銷(xiāo)售數據明顯好于同期�����,也好于預期����。

年初�,樓市調控還在不斷收緊����,多城接連出臺調控政策��。不少媒體點(diǎn)出了當下房地產(chǎn)行業(yè)最熱的話(huà)題�����,即三條紅線(xiàn)�����,以及如何在三年規定期限里達標返綠����。去年8月���,針對房企融資量化管理的“三道紅線(xiàn)”政策出臺��。12月���,針對金融機構涉房貸款的“五檔分類(lèi)”管理政策發(fā)布����。由此�����,房地產(chǎn)業(yè)的杠桿率將明顯下降��。

以?shī)W園為例 ���,我們來(lái)聊一聊這家高速發(fā)展的房地產(chǎn)行業(yè)典型代表��,是如何應對降負債�����、優(yōu)財務(wù)指標的�。

奧園負債高嗎�?

從歷年增長(cháng)看����,隨著(zhù)規模的增長(cháng)�����,奧園的負債有所增長(cháng)��,這也是市場(chǎng)最關(guān)心的問(wèn)題����。就2020年中報顯示�����,奧園總負債為2564.93億���,同比增加30%�,而2018年-2019年����,總負債同比增加了59.93%�。相比歷史數據�����,奧園的負債金額增速是在放緩的����,這無(wú)疑是一個(gè)正面的信號��。

另一個(gè)角度來(lái)看����,雖然奧園的負債增加了��,其營(yíng)收也有飛速的增長(cháng)�����,盤(pán)子越做越大����,2018年-2019年從310億元增長(cháng)到505億元���,一年內就增長(cháng)62.97%���。2020年����,完成了目標銷(xiāo)售額1320億�����,同比增加11.8%��,繼續穩居行業(yè)30強���。

奧園的負債有風(fēng)險嗎���?

資產(chǎn)負債率升高����,與杠桿撬動(dòng)規模脫不了關(guān)系��。奧園近年來(lái)擴張較快�����,在拿地方面做了較多的收并購項目���,這也是其負債率上升的關(guān)鍵���。收并購拿地很考驗公司的現金流���,來(lái)看看奧園的現金流是否有風(fēng)險:房企最大的灰犀牛就是土地政策���,在周期底部進(jìn)入是最好的買(mǎi)點(diǎn)��。奧園屬于在周期底部左側加杠桿的公司�,在順周期來(lái)臨之后銷(xiāo)售彈性增大����,相當于在土地政策利好期間����,實(shí)現了“逆勢拿地”����。奧園的收并購高峰��,發(fā)生在2017-2019年這3年間�,分別收購1286�����、1258���、1609萬(wàn)平方米�。

這個(gè)周期底部的價(jià)格��,讓奧園擁有以小博大的收益:2021年地產(chǎn)已經(jīng)回溫�,這些以低價(jià)并購的土地在高位賣(mài)出����,完全能彌補資金流的空缺���。所以即使由于房地產(chǎn)的滯后性�,奧園的凈資產(chǎn)負債率在2019年超過(guò)了70%��,也并不影響其本身的價(jià)值���。房地產(chǎn)是順周期的行業(yè)�����,我們要分析奧園����,就不能脫離這個(gè)大前提���。按照歷史數據���,中國奧園的負債率在逐年增加��,到了2020年來(lái)到一個(gè)增速放慢的拐點(diǎn)��。因此��,目前奧園的資產(chǎn)負債并不是真的風(fēng)險�����。順周期的地產(chǎn)業(yè)��,奧園以低成本撬動(dòng)高收益�����,杠桿高手也不過(guò)如此了��。

為什么說(shuō)奧園是一支被低估的股票����?

根據奧園2020年中報和2019年年度報告�����,該公司在過(guò)去的18個(gè)月里實(shí)現了營(yíng)業(yè)額和凈利潤雙增長(cháng)��。其中�,2019年年度營(yíng)業(yè)額達505.31億����,同比增加62.97%���;2020年H1營(yíng)業(yè)收入為282.42億�,同比增加19.3%��。2020年H1毛利潤為82.82億���,同比增長(cháng)17.54%����;歸母核心凈利潤24.5億��,同比增長(cháng)21%����。即使遇上疫情這樣的黑天鵝�����,奧園依舊實(shí)現了利潤正增長(cháng)���。

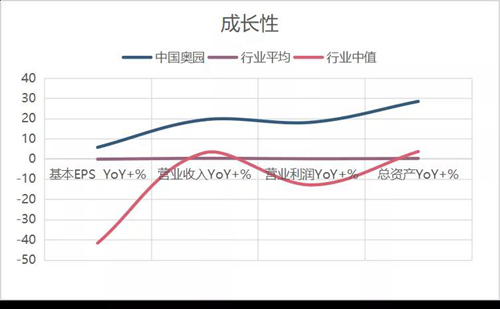

奧園的高增長(cháng)不是近一兩年才開(kāi)始的�。2015-2019這5年間�����,奧園總營(yíng)業(yè)額的復合平均增長(cháng)率為51.58%�,毛利潤復合年均增長(cháng)率為54.36%�����,歸母凈利潤復合年均增長(cháng)率為50.82%��,三者復合年均增長(cháng)率均超過(guò)50%����。另外奧園的成長(cháng)性也超過(guò)同行��,各項盈利指標均超過(guò)行業(yè)平均值�。

港股地產(chǎn)行業(yè)平均市盈率(TTM)為11.06��,奧園的市盈率(TTM)才4.21�,屬于嚴重被低估的股票����。而其凈資產(chǎn)收益率����,十年來(lái)都處于很高的水平���,近4年來(lái)都超過(guò)10%�����,在第二梯隊房企中表現亮眼���。中國奧園的分紅是上市公司中最靠譜的�����,近5年來(lái)派息率保持在35%以上�,瘋狂擴張的2017-2019年也沒(méi)有停止分紅���,并且做到了給大����、小股東同樣的派息率����,給中小股東吃了一顆定心丸�����。

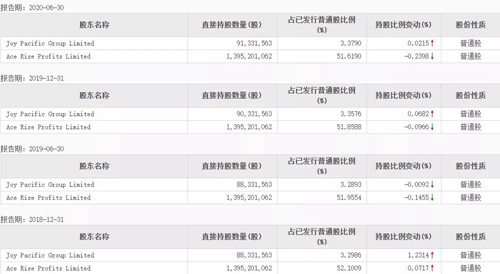

穩定的分紅之外�,奧園的股東也非常穩定���。大股東的交易變動(dòng)很少��,基本上都是加倉��,極少出現大宗減持交易�����,也是對企業(yè)的看好��。

在今年房地產(chǎn)普漲的情況下�����,奧園目前最大的利器就是手中的土地存儲�����。截至2020年6月���,奧園在境內外共90個(gè)城市���,擁有317個(gè)項目���,擁有權益比78%的土地儲備總面積4874萬(wàn)平方米�。而3年前的快速擴張�,在周期底部進(jìn)場(chǎng)�,更是讓其土地成本降到了2727元/平米�����。2020年疫情期間����,奧園繼續擴張土儲�,收購京漢股份(現更名“奧園美谷”)等���,新增44個(gè)項目�,可售貨值逾832億�。豐富的土地儲備和合理的土地成本�,讓資本市場(chǎng)不得不看好這支“潛力股”���。另外�����,中國地產(chǎn)的冰點(diǎn)已然過(guò)去�����。今年自然資源部發(fā)布了文件:全國22城將實(shí)施“兩集中”��,三批次供地�����。

兩集中:集中發(fā)布出讓報告����,集中組織出讓活動(dòng)�����。

三批次:2021年發(fā)布住宅用地公告不能超過(guò)三次����。

而且這22個(gè)城市都是北上廣深�、南京�、蘇州�����、杭州��、廈門(mén)等一二線(xiàn)城市���。這意味著(zhù)�����,一二線(xiàn)城市房?jì)r(jià)會(huì )越漲越高���,相應地�,四五線(xiàn)城市可能就不那么值錢(qián)了��。奧園的土地儲備則更多聚焦于一二線(xiàn)和強三線(xiàn)城市��,去年收購的京漢股份主要持有的項目位于京津冀����、太原����、重慶�����、成都����、南京等地區�。其自身原本打造的四個(gè)重點(diǎn)區域則囊括了環(huán)渤海��、華東區域�����、中西部核心區和華南區等四個(gè)重點(diǎn)區域��,未來(lái)將持續圍繞這四個(gè)區域為主�,海外為輔的土地配置�����。

接下來(lái)是一輪升溫���,持續持有�����,必有利好�����。如果說(shuō)2020年是白酒���、新能源和軍工的牛市����,那么2021年�����,命運的天平可能就來(lái)到了地產(chǎn)股這邊�����。相比于存量高峰2015年��,近些年地產(chǎn)股的市盈率一路走低���,特別是2018年�,簡(jiǎn)直就是給各位新入場(chǎng)者一個(gè)機會(huì )��。

前幾日地產(chǎn)股的升溫����,透露出來(lái)政策的利好也讓人蠢蠢欲動(dòng)��,2021年的土地需求側改革�,將繼續圍繞“房住不炒”展開(kāi)�����。一二線(xiàn)城市的優(yōu)質(zhì)土地會(huì )被房企爭先搶奪�,奧園先發(fā)制人��,提前占據了有利地位����。政策的不可控��,讓大多數房企極度依賴(lài)現金流����。今年1月份���,雖然房地產(chǎn)市場(chǎng)運行平穩�,但商品住宅價(jià)格環(huán)比漲幅比上月擴大���。

盤(pán)子變大�,根要扎穩�����。奧園目前最大的瓶頸�����,就是如何解除兩年前快速擴張的收并購土地風(fēng)險��,如何平衡好規模擴張與效益�、速度與質(zhì)量的問(wèn)題����。據了解�����,奧園高層也已經(jīng)注意到房屋質(zhì)量問(wèn)題��,明確表示不會(huì )犧牲質(zhì)量追求速度和規模����,親自狠抓產(chǎn)品質(zhì)量��,強調客戶(hù)不滿(mǎn)意���、不合格的產(chǎn)品絕不交付����。2021年��,奧園的整體基調也是以高質(zhì)量發(fā)展為目標���,下大力氣抓產(chǎn)品和服務(wù)��。

這次整改�����,或許能為奧園迎來(lái)下一個(gè)破局點(diǎn)夯實(shí)基礎����。在現在的房產(chǎn)背景下����,走高質(zhì)量路線(xiàn)的奧園��,必將擁有更多可能性�。(來(lái)源:楊國英觀(guān)察)